Bewirtungskosten entstehen zu einer Vielzahl von Anlässen. Voraussetzung hierfür ist ein angemessener geschäftlicher Hintergrund, der auch bei der Bewirtung von Mitarbeitern zum Tragen kommt. Doch welche Angaben sind auf dem Bewirtungsbeleg genau zu machen? Wie sollte man den Bewirtungsbeleg richtig ausfüllen?

Beim Bewirtungsbeleg (oft auch Bewirtungskostenbeleg genannt) sollten für die Anerkennung durch das Finanzamt die folgenden Punkte beachtet werden, denn oftmals werden Bewirtungsbelege aus formalen Gründen abgelehnt.

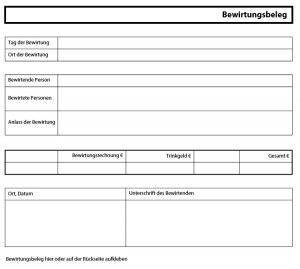

Der Bewirtungsbeleg: Anforderungen

- Anlass, Ort, Datum der Bewirtung

- Auflistung aller bewirteten Personen

- Einzelauflistung aller Getränke/Speisen

- Rechnungsnummer, zeitnahes Ausfüllen des Belegs, maschinell erstellt

Neben Angaben wie dem Anlass, Ort und Datum der Bewirtung müssen alle Personen (ab 100€ inklusive dem Gastgeber selbst) auf dem Beleg vermerkt sein. Der Gesamtpreis der Aufwendungen wird unter die genaue Auflistung der Getränke und Speisen mit ihren Einzelpreisen gesetzt. Dabei müssen die USt-ID oder Steuernummer des Restaurants, sowie die Rechnungsnummer des Belegs vermerkt sein. Der unterschriebene Beleg kann zu 70% als Betriebsausgabe verbucht werden. Durch das Urteil des Bundesfinanzhofs vom 10. Februar 2005 wurde die Beschränkung des Vorsteuerabzugs auf 70% aufgehoben. So kann der Unternehmer zwar nur 70% des Nettopreises als Betriebsausgabe verbuchen, darf aber die Vorsteuer vorher im vollen Umfang abziehen. Mehr Details zum Thema Bewirtungskosten finden Sie hier.

Bewirtungsbeleg: Vordruck oder Quittung

Bewirtungsbeleg Vorlage

Quelle: Amtsvordrucke

Restaurants stellen in der Regel auf Nachfrage eine Quittung aus, auf der alle benötigten Informationen (bewirtete Personen und Anlass) direkt dokumentiert werden können. Verfügt ein Restaurant nicht über eine entsprechende Kasse, kann ein separater Bewirtungskostenbeleg erstellt und die Quittung dazugeheftet werden. Einen solchen Vordruck können Sie beispielsweise hier erhalten.

Trinkgeld: auf dem Bewirtungsbeleg notieren

Das Trinkgeld als eine freiwillige Zahlung erscheint nicht auf dem Bewirtungsbeleg, ist dennoch als Betriebsausgabe abzugsfähig. Für den Bewirtenden ergeben sich zwei Möglichkeiten, das Trinkgeld nachzuweisen. Eine Variante ist ein Eigenbeleg, der nach dem vorliegenden Muster erstellt werden kann. Alternativ dazu können Sie den Empfänger des Trinkgelds bitten, Ihnen den Erhalt und die Höhe auf der Quittung zu notieren und zu unterzeichnen. Das schlägt das Bundesministerium für Finanzen im BMF-Schreiben vom 21. November 1994 (BStBl I 1994, S. 855) als weitere Option vor.

Weitere Spesen und Tipps

Mit den Themen Verpflegungsmehraufwand oder Übernachtungskosten sind Sie sicher schon in Berührung gekommen. Aktuelle Tipps zum Abzug von nur 1,57 € für das Frühstück im Hotel und zu Fahrtkosten finden Sie hier. Wenn Sie erfahren wollen, wie Sie als Geschäftsreisender von Firmenraten profitieren können, finden Sie Informationen dazu unter dem Stichwort Corporate Rate.

Zusatzinformation

Travel-Manager und Verbände weisen darauf hin, dass Kosten für Übernachtungen auf Geschäftsreisen häufig unnötig hoch ausfallen. Ursache dafür ist die Nutzung der drei großen Buchungsportale, über die Geschäftsreisende lediglich Standardraten angeboten kriegen. Spezialanbieter für Geschäftsreisende ermöglichen oftmals die Buchung besserer Hotels bei gleichem Budget bzw. Kosteneinsparungen von bis zu 40%.

Ich habe eine Frage dazu:

Wenn das Trinkgeld auf dem Bewirtungsbeleg vermerkt ist, muss ich es dann auf meiner Bewirtungskostenabrechnung einzeln ausweisen, oder kann ich einfach die Gesamtsumme als Höhe der Aufwendungen angeben?

Vielen Dank im Voraus!