Foto: Screenshot Bundesfinanzministerium

Das Bundesfinanzministerium hat die neuen Pauschalen für Verpflegungsmehraufwand und Übernachtungskosten auf geschäftlichen Auslandsreisen für 2013 bekannt gegeben.

Es gibt sowohl Verlierer- als auch Gewinnerländer. Auf Seiten der Verlierer steht London, denn für Geschäftsreisen in die britischen Hauptstadt wurde der Verpflegungsmehraufwand drastisch um bis zu 2 € gekürzt, während die Pauschalen für andere Länder angehoben wurden. Informieren Sie sich hier über die aktuellen Pauschalen für Verpflegungsmehraufwand und Übernachtungskosten in 2013 und laden Sie die komplette Tabelle aller Länder für Ihre Unterlagen herunter. Profitieren Sie außerdem von einigen Insider-Tipps, auf die das Bundesfinanzministerium nicht explizit hingewiesen hat.

Keine neuen Pauschalen für Deutschland in 2013

Für Geschäftsreisen in Deutschland sind die Pauschalen für Verpflegungsmehraufwand in 2013 nicht angehoben worden. Ebenfalls beibehalten wurde für 2013 die dreistufige Staffelung der Pauschbeträge für Verpflegungsmehraufwand, auch Tagegeld, Auslöse oder Tagesspesen genannt. In der folgenden Tabelle finden Sie die 2013 geltenden Pauschalen für Verpflegungsmehraufwand sowie die Übernachtungspauschale in Deutschland.

| Zeitumfang | ab 8 Std. | ab 14 Std. | ab 24 Std. | Übernachtungspauschale Deutschland |

| Pauschbetrag Verpflegungsmehraufwand | 6,00€ | 12,00€ | 24,00€ | 20 € / Nacht |

Was ändert sich 2013 für Geschäftsreisende?

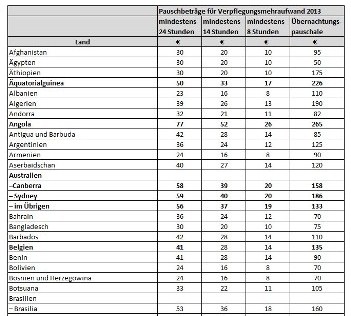

Reformvorschläge des Bundestages zum Reisekostenrecht sahen zunächst für 2014 die Abschaffung der dreistufigen Staffelung der Pauschalen für den Verpflegungsmehraufwand auf Geschäftsreisen vor. Diese Vorschläge hat der Bundesrat jedoch vorerst nicht angenommen, die dreistufige Staffelung der Pauschalen für den Verpflegungsmehraufwand ist für 2013 erhalten geblieben. Während die Pauschalen für Verpflegung und Übernachtung für Deutschland gleich geblieben sind, hat das Bundesfinanzministerium die ausländischen Pauschalen angepasst und in einem aktuellen BMF-Schreiben bekannt gegeben. Danach werden Geschäftsreisende beispielsweise in London künftig deutlich weniger Verpflegungsmehraufwand erhalten, wohingegen Geschäftsreisen nach Frankreich oder in die Schweiz aufgrund gestiegener Pauschalen für Verpflegungsmehraufwand und Übernachtungskosten attraktiver werden. Sehen Sie hier die aktuellen Pauschalen für die genannten Länder in der Kurzübersicht. Weiter unten erhalten Sie die komplette Tabelle mit den Pauschbeträgen für alle Länder.

| Land | VMA* ab mind. 24 Stunden in € | VMA ab mind. 14 Stunden in € | VMA ab mind. 8 Stunden in € | Übernachtungspauschale in € |

|---|---|---|---|---|

| Frankreich | ||||

| - Paris | 58 | 39 | 39 | 135 |

| - Straßburg | 48 | 32 | 16 | 89 |

| - Lyon | 53 | 36 | 18 | 83 |

| - Marseille | 51 | 34 | 17 | 86 |

| - im Übrigen | 44 | 29 | 15 | 81 |

| UK und Nordirland | ||||

| - London | 57 | 38 | 19 | 160 |

| - im Übrigen | 42 | 28 | 14 | 119 |

| Schweiz | ||||

| - Genf | 62 | 41 | 21 | 174 |

| - im Übrigen | 48 | 32 | 16 | 139 |

* VMA – Verpflegungsmehraufwand

Insider-Tipps für clevere Geschäftsreisende

Wenn Sie die Wahl haben, in welchem Land Sie ein Meeting abhalten, dann wählen Sie lieber Paris statt London oder Genf statt Lyon. Bereisen Sie zwei oder mehr Länder im Rahmen einer Geschäftsreise, sollten Sie die Reiseroute so wählen, dass das Zielland, in welchem übernachtet wird, dasjenige mit den höherem Verpflegungsmehraufwand ist. Der Grund dafür liegt darin, dass bei der Reisekostenabrechnung die Pauschale des Landes berechnet wird, die der Geschäftsreisende vor 24 Uhr Ortszeit erreicht hat. Die höhere Pauschale des Zielortes gilt dann für den ganzen Reisetag.

Bei eintägigen Geschäftsreisen ins Ausland oder Rückreisetagen aus dem Ausland, ist nach wie vor der Pauschbetrag des letzten Tätigkeitsortes aus dem Ausland maßgebend. Außerdem gilt weiterhin die Regelung, dass die Pauschalen für Übernachtungskosten nicht als Werbungskosten abgezogen, sondern nur vom Arbeitgeber erstattet werden dürfen. Die Pauschalen für Verpflegungsmehraufwand darf der Arbeitgeber ebenfalls steuerfrei erstatten. Wenn der Arbeitgeber den Verpflegungsmehraufwand nicht zahlen will, hat der Arbeitnehmer, anders als bei den Übernachtungskosten, die Möglichkeit, Kosten für Verpflegung in Höhe der steuerfreien Pauschalen als Werbungskosten von der Steuer abzusetzen und so seine private Steuerlast zu mindern.

Beispielberechnung Verpflegungsmehraufwand

Ein Arbeitnehmer tritt am 25.04. um 8.00 Uhr seine Geschäftsreise von Berlin nach London an, reist am 26.04. um 10.00 Uhr für zwei Tage nach Paris und im Anschluss, am 28.04 um 8.00 Uhr für weitere 3 Tage nach New York. Nach insgesamt 6 Tagen am 01.05., kommt er um 22:00 Uhr wieder in seiner Privatwohnung in Berlin an. Beginn der Auswärtstätigkeit: 25.04. um 8.00 Uhr, Ende der Auswärtstätigkeit: 01.05. um 22.00 Uhr.

| Datum | Reisezeit | Ausgangsort | Zielort | Dauer | VMA | Länderpauschale |

|---|---|---|---|---|---|---|

| 25.04. | 09:00 bis 24:00 Uhr | Berlin | London | 16 h | 38 € | London |

| 26.04. 26.04. | 00:00 bis 10:00 10:00 bis 24:00 | London London | London Paris | 10 h 14 h | 58 € | Paris |

| 27.04. | 00:00 bis 24:00 | Paris | Paris | 24 h | 58 € | Paris |

| 28.04. | 00:00 bis 08:00 | Paris | Paris | 8 h | 16 € | New York |

| 28.04. | 08:00 bis 24:00 | Paris | New York | 16 h | 32 € | New York |

| 29.04. | 00:00 bis 24:00 | New York | New York | 24 h | 48 € | New York |

| 30.04. | 00:00 bis 24:00 | New York | New York | 24 h | 48 € | New York |

| 01.05. | 00:00 bis 22:00 | New York | Berlin | 22 h | 32 € | New York |

| Erstattung Verpflegungsmehraufwand | 330 € |

Im vergangenen Jahr 2012 hätte der Geschäftsreisende nur 312 € bekommen, durch die höheren Pauschalen in Paris sind es sind also ganze 18 € mehr in diesem Jahr, die dem Arbeitnehmer erstattet werden können.

Tabelle für Ihre Unterlagen

© Spesen-Ratgeber

In dieser Übersicht finden Sie alle Länder mit den zugehörigen Pauschalen für Verpflegungsmehraufwand und Übernachtungskosten. Für Länder, die nicht in der Tabelle aufgeführt sind, gelten im Allgemeinen die Pauschalen von Luxemburg, die erfreulicherweise auch gestiegen sind. Für die in der Tabelle nicht erfassten Übersee und Außengebiete eines Landes, gelten die Pauschbeträge des Mutterlandes. Bitte beachten Sie, dass alle Neuerungen gegenüber 2012 fett gedruckt erscheinen.

Download Tabelle Verpflegungsmehraufwand / Übernachtungspauschale Ausland 2013

Schlussbemerkung

Generell wichtig für Arbeitnehmer wie auch für Unternehmer ist, dass nur die Pauschalen für Verpflegungsmehraufwand erstattet werden können oder zum steuerlichen Abzug kommen, nicht jedoch tatsächliche Kosten für Verpflegung. Weiterhin ist zu beachten, dass keine rechtliche Verpflichtung des Arbeitgebers auf Erstattung von Reisekosten wie dem Verpflegungsmehraufwand besteht. Es handelt sich generell um eine freiwillige Leistung des Arbeitgebers. Die gesetzlichen Regelungen zum Verpflegungsmehraufwand sind in der Lohnsteuerrichtlinie R9.6 LStR 2011 R 9.6 sowie im § 4 EStG nachzulesen.

Zusatzinformation

Travel-Manager und Verbände weisen darauf hin, dass Kosten für Übernachtungen auf Geschäftsreisen häufig unnötig hoch ausfallen. Ursache dafür ist die Nutzung der drei großen Buchungsportale, über die Geschäftsreisende lediglich Standardraten angeboten kriegen. Spezialanbieter für Geschäftsreisende ermöglichen oftmals die Buchung besserer Hotels bei gleichem Budget bzw. Kosteneinsparungen von bis zu 40%.

Ich bin im Inland auf Dienstreise und benötige eine Übernachtung mit Frühstück, habe keine Kostenübernahmeerklärung und zahle bar im Hotel.

Die Hotelrechnung ist auf Arbeitnehmer ausgestellt und lautet: Übernachtung mit Frühstück insgesamt 100 EUR

Die Hotelrechnung ist auf Arbeitnehmer ausgestellt und lautet. Übernachtung (mit Frühstück 17 EUR) insgesamt 100 EUR.

Die Hotelrechnung ist auf Arbeitgeber ausgestellt und lautet: Übernachtung mi Frühstück insgesamt 100 EUR

Die Hotelrechnung ist auf Arbeitgeber ausgestellt und lautet Übernachtung (mit Frühstück 17 EUR) insgesamt 100 EUR.

Ich bekomme vom Arbeitgeber Tagegeld (6 EUR, oder 12 EUR oder 24 EUR je nach Abwesenheit)

Wann muß ich 4,80 EUR für Frühstück bezahlen, wann 1,57 EUR und wann 17 EUR ?

Vielen Dank..

Wenn der Arbeitgeber die Kosten übernehmen soll, dann muss die Rechnung auf jeden Fall auf ihn ausgestellt sein, andernfalls kann er die Kosten nicht steuerlich geltend machen.

Damit Sie nicht die hohen 17 € für das Frühstück selber tragen müssen, sollte dieser Betrag auf der Rechnung nicht erscheinen. Am besten Sie lassen sich die Rechnung wie unter Punkt 4. Ausstellen, dann kann der Arbeitgeber entweder die 4,80 € oder den Sachbezugswert von 1,60 € für ein Frühstück abziehen. Welchen Betrag der Arbeitgeber abzieht obliegt im Allgemeinen seiner Entscheidung.

Viele Grüße und gute Reise!

Also so weit ich von meinem Steuerberater weiss, kann der Arbeitgeber die Rechnung, die nicht direkt auf ihn ausgestellt wurde, schon steuerlich geltend machen- allerdings nicht die Umsatzsteuer (vulgo Mehrwertsteuer). Aber bei den derzeit 7% auf Hotelübernachtungen ist das ja zum Glück nicht so viel…

Hallo,

Mein Mann soll ab Samstag für 1 1/2 wichen nach Irland auf Montage.

Sein Chef ist nicht wirklich ein korrekter.. welche Zuschläge bekommt er.. bzw stehen ihm zu. Übernachtung bezahlt der Chef.

Wäre schön wenn wir schnell antworten bekommen..

Gruß Tanja

Hallo Tanja,

zunächst ist zu sagen, dass der Arbeitgeber nicht unbedingt verpflichtet ist Reisekosten, die anlässlich einer Geschäftsreise entstehen, zu erstatten. Wenn der Chef Ihres Mannes keine Reisekosten neben den Übernachtungskosten erstatten will, kann Ihr Mann folgende Leistungen als Werbungskosten steuerlich geltend machen:

• Verpflegungsmehraufwand

• Fahrtkosten (Kilometerpauschale)

• Übernachtungskosten

• Reisenebenkosten

Alles über die möglichen Erstattungsmodelle von Reisekosten, können Sie in diesem Artikel nachlesen.

Beste Grüße

Hallo,

Bezieht sich die Aussage oben, dass Pauschalen für Übernachtungskosten nicht als Werbungskosten abgezogen, sondern nur vom Arbeitgeber erstattet werden dürfen auf den vorhergehenden Satz, also auf eintägige Geschäftsreisen?

Habe ich dann einen Anspruch auf die volle Pauschale (in meinem Fall 130€/Tag für die Slowakische Republik) oder hat mein Arbeitgeber das Recht, die Pauschale nach eigenem Ermessen festzulegen (in meinem Fall 63€/Tag)?

Viele Grüße.

Hallo,

die Übernachtungspauschale kann nicht als Werbungskosten steuerlich geltend gemacht werden, egal wie lange die Geschäftsreise gedauert hat. Es dürfen nur tatsächliche Übernachtungskosten steuerlich geltend gemacht werden.

Der Arbeitgeber kann grundsätzlich eine niedrigere Pauschale als die gesetzlich vorgeschriebene erstatten. Es handelt sich um einen steuerfreien Richtwert, der nicht überschritten werden darf. Wenn Ihnen allerdings tatsächlich höhere Kosten für die Übernachtung entstanden sind, die der Arbeitgeber nicht erstattet, könnne Sie den Differenzbetrag zur Pauschale als Werbungskosten geltend machen.

Beste Grüße

Hallo Henriette,

Vielen Dank für die Antwort! Ein Kollege sagte mir jetzt, dass die Übernachtungspauschale nur in der Höhe steuerfrei ist, in der mir tatsächlich Kosten für Übernachtung entstanden sind. Der Differenzbetrag müsse nachversteuert werden. Stimmt das?

Viele Grüße, Markus

Hallo Markus,

das ist so nicht ganz korrekt. Wenn der Arbeitgeber die Übernachtungspauschale erstattet, ist sie in voller Höhe steuerfrei, egal wie hoch die tatsächlichen Übernachtungskosten waren. Wenn der Arbeitgeber allerdings die Übernachtungspauschale nicht trägt, dann sind Sie zum Werbungskostenabzug der tatsächlichen Übernachtungskosten berechtigt, auch wenn die Übernachtungspauschale höher ausfällt. Die Übernachtungspauschale könnne Sie nicht als Werbungskosten geltend machen!

Viele Grüße

Sehr schön…dann habe ich ja alles richtig verstanden/gemacht 🙂

Vielen Dank noch mal für die Antworten!